Contents

Siguen existiendo desigualdades raciales y de bajos ingresos para la asistencia médica familiar

Aunque el porcentaje de estadounidenses sin seguro médico está muy por debajo de lo que era hace una década, ha aumentado desde finales del año 2016. Y persisten importantes desigualdades raciales de salud: Los estadounidenses nativos e hispanos son significativamente más propensos a estar sin seguro que los blancos, al igual que los afroamericanos y nativos de Hawái.

Aunque las disparidades raciales de salud se han reducido desde que se implementó la Ley del Cuidado de Salud a Bajo Precio, la falta de cobertura de salud continúa asociada a peores resultados de salud.

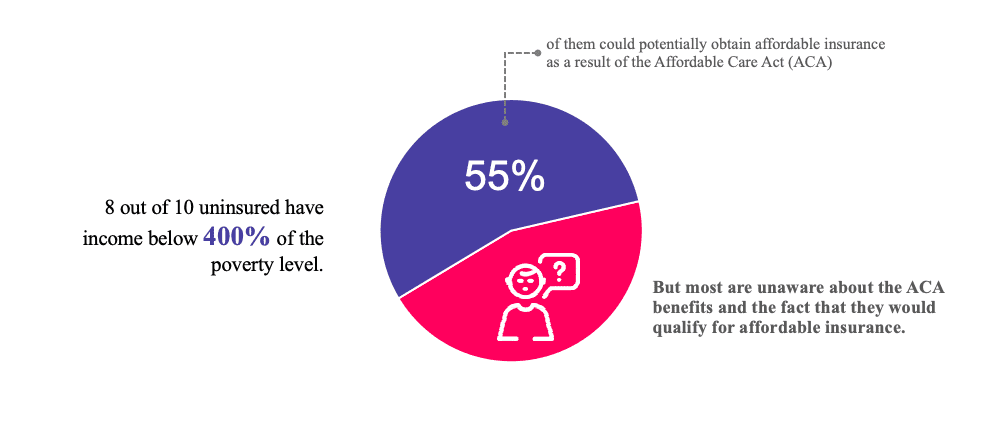

Además de las personas de color, los estadounidenses de bajos ingresos también tienen muchas más probabilidades de no tener seguro: más de ocho de cada diez estadounidenses sin seguro tienen ingresos por debajo del 400% del nivel de pobreza.

Las personas sin seguro a menudo desconocen los beneficios que brinda la ACA.

Se estima que el 45% de la población que no se encuentra asegurada no es elegible para recibir asistencia financiera bajo el ACA, debido a la negativa de algunos estados a expandir Medicaid, la falta de documentación migratoria adecuada o un ingreso que los hace no elegibles para las primas subsidiadas en el intercambio.

Pero si bien el otro 55% podría obtener un seguro asequible como resultado de la Ley del Cuidado de Salud Asequible, a menudo hay una falta de comprensión sobre los costos promedio del seguro médico y los beneficios de la ACA que están disponibles para ellos.

Matthew Goldfuss, Director de Desarrollo de Nuevos Negocios para TrueCoverage, ha inscrito personalmente a más de 5,000 personas en cobertura médica. Basado en su experiencia ayudando a las personas a inscribirse, Goldfuss señala que “se sorprenderá de cuántas personas aún no son conscientes de todos los beneficios de la ACA en estos años. Muchos de nuestros afiliados se sorprenden al saber que pueden obtener planes tan baratos y ricos en beneficios como los que están disponibles.”

Hable con Matthew Goldfuss para saber más

Los beneficios financieros directos proporcionados por la ACA se extienden a la clase media y se aplican a una amplia gama de solicitantes. Si no tiene seguro (o está cubierto por un plan que no cumple con la ley ACA) y no está seguro de suscribirse a la cobertura para 2020, tenga en cuenta estos beneficios, muchos de los cuales aún son malinterpretados:

Las subvenciones de primas mantienen la cobertura accesible

Para empezar, la ACA incluye créditos fiscales de primas bastante generosos (también conocidos como subsidios de primas) que están diseñados para mantener las primas a un precio asequible. Una idea errónea común es que los subsidios están diseñados para personas que necesitan un seguro de salud de bajos ingresos, pero la elegibilidad de los subsidios en realidad se extiende a la clase media.

Para una familia de cinco personas que compran cobertura para 2020, hay subsidios de primas disponibles con un ingreso familiar de más de $120,000 (que es cuatro veces el nivel de pobreza). Una sola persona calificará para subsidios de primas con un ingreso de casi $50,000.

Y el gobierno adopta un enfoque bastante generoso para calcular los ingresos en lo que respecta a la elegibilidad de los subsidios: las contribuciones a las cuentas de jubilación antes de impuestos y/o una cuenta de ahorro para la salud se restan de sus ingresos, lo que hace posible que las personas que ganan aún más de estos límites para calificar para subsidios de primas.

Para las personas en el extremo inferior del espectro de ingresos, los subsidios de primas tienden a ser bastante grandes, lo que resulta en un seguro de muy bajo costo. Algunos afiliados están descubriendo que sus subsidios de primas son tan grandes que algunos de los planes de salud disponibles son realmente gratuitos después de que se aplica el subsidio.

Llame para encontrar el subsidio adecuado para usted.

Esto se debe a la forma en que las aseguradoras han lidiado con la falta de fondos federales para las reducciones de costos compartidos: en la mayoría de las áreas, lo han agregado a las primas para los planes de nivel de plata, lo que resulta en tasas de planes de plata mucho más altas.

Dado que los subsidios de primas se basan en el costo de un plan de plata, los subsidios son mucho más grandes de lo que solían ser. Esos subsidios se pueden usar para comprar planes en cualquier nivel de metal, y en algunas áreas, son lo suficientemente grandes como para cubrir completamente el costo de un plan de bronce, o incluso a veces un plan de oro.

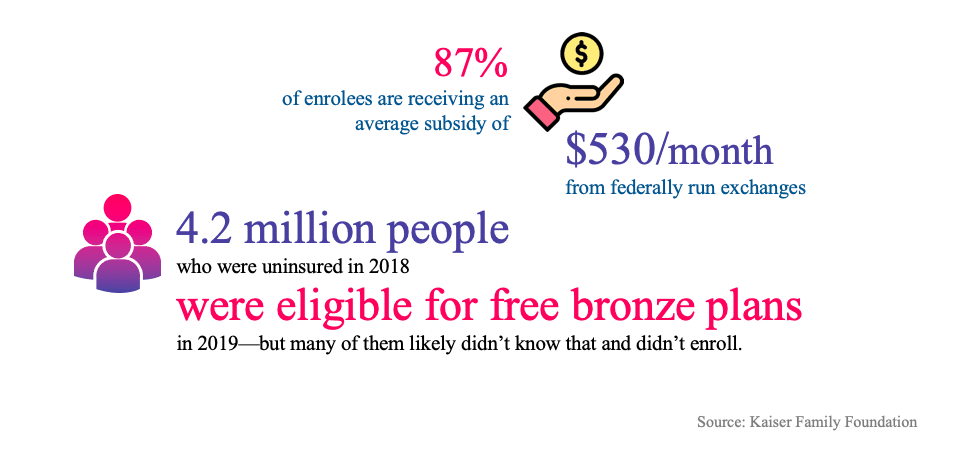

Según un análisis de la Kaiser Family Foundation, 4,2 millones de personas que no tenían seguro en 2018 eran elegibles para planes de bronce gratuitos en 2019, pero muchos de ellos probablemente no lo sabían y no se inscribieron.

Se ha escrito mucho sobre los matices de todo esto, pero la historia corta es que los subsidios a las primas son enormes: en los estados que usan el intercambio administrado por el gobierno federal (que es la mayor parte del país), tienen un promedio de $539 al mes en 2019, y 87 por ciento de los inscritos los están recibiendo.

Las condiciones preexistentes están cubiertas

Antes de 2014, en la mayoría de los estados, las personas que compraban su propio seguro de salud tenían que lidiar con la suscripción médica. Las condiciones preexistentes a menudo se excluían o la base para la cobertura se ofrecía con una tasa superior a la estándar. Y algunos solicitantes fueron rechazados por completo.

El seguro de salud a corto plazo todavía utiliza la suscripción médica, pero los planes que cumplen con la ACA no (esto incluye los planes comprados en el intercambio o fuera del intercambio). El historial médico ya no es un factor en las primas o la elegibilidad, y las afecciones preexistentes se cubren tan pronto como la póliza entre en vigencia. Aunque las condiciones preexistentes están cubiertas en todos los planes que cumplen con ACA, las personas con condiciones preexistentes deben prestar atención a las redes de proveedores y las listas de medicamentos cubiertos, para asegurarse de que sus tratamientos actuales estén cubiertos por el nuevo plan.

Cobertura mejorada para los nativos americanos

Los nativos americanos con ingresos de hasta el 300% del nivel de pobreza (más de $36,000 para una sola persona) pueden inscribirse en planes de salud a través del intercambio que no tiene costos de bolsillo. Por lo tanto, no hay deducibles, copagos, etc. Los nativos americanos también pueden inscribirse durante todo el año, sin tener que esperar la inscripción abierta.

Esta disposición tenía la intención de ayudar a reducir las disparidades raciales de salud para los nativos americanos. La tasa de personas sin seguro entre los nativos americanos ha disminuido como resultado de la ACA, pero sigue siendo mucho más alta que la tasa general de personas sin seguro en los EE. UU.

Expansión de Medicaid y CHIP

Gracias a la expansión de Medicaid bajo la ACA, junto con los beneficios del Programa de Seguro de Salud para Niños (CHIP) que son anteriores a la ACA, muchas familias de bajos ingresos encuentran que califican para la cobertura de salud gratuita o con un costo muy reducido.

La mayoría de los estados han ampliado Medicaid, que ha jugado un rol fundamental en la reducción de las desigualdades raciales de salud y las desigualdades médicas de bajos ingresos.

Los beneficios de CHIP están disponibles en todos los estados, con pautas de elegibilidad que varían de estado a estado y no son necesariamente lo que las personas podrían considerar “de bajos ingresos”

Por ejemplo, CHIP está disponible para niños en Nueva York cuyo ingreso familiar es del 405% del nivel de pobreza, que es más de $104,000 en 2019 para una familia de cuatro personas. En Alabama, CHIP está disponible para niños en hogares con ingresos de hasta el 317% del nivel de pobreza, que es más de $81,000 en ingresos para una familia de cuatro personas.

Reducciones de costos compartidos

Las reducciones de costos compartidos (CSR) están disponibles para personas con ingresos de hasta el 250% del nivel de pobreza. Para un hogar de dos, eso es un poco más de $41,000. Y los beneficios de CSR son particularmente fuertes para aquellos con ingresos de hasta el 200% del nivel de pobreza (un poco menos de $33,000 para un hogar de dos).

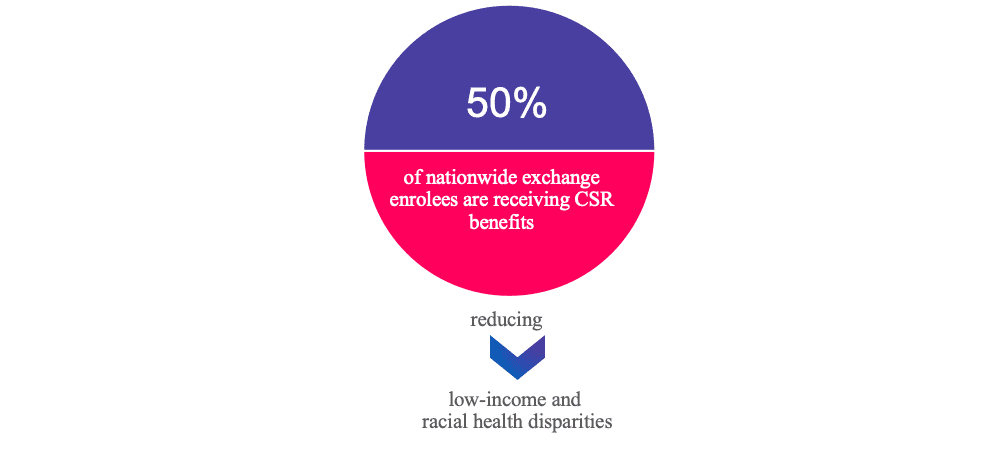

El propósito de CSR es hacer que la cobertura para los afiliados de bajos ingresos sea más sólida de lo que sería, con deducibles más bajos y costos de bolsillo más bajos. La mitad de todos los inscriptos de intercambio en todo el país están recibiendo beneficios de CSR, que también ha jugado un papel en la reducción de las desigualdades de salud racial y de bajos ingresos.

Para recibir los beneficios de CSR, los solicitantes deben seleccionar un plan de plata. Pero los beneficios de CSR hacen que el plan sea mucho más rico que un plan de plata normal; en algunos casos, el plan se vuelve casi tan sólido como un plan platino.

Los planes de bronce tienden a ser menos costosos que los planes de plata, lo que a veces hace que los solicitantes tengan que decidir entre un seguro médico barato (a veces incluso gratuito) y una cobertura que cuesta más pero que también tiene costos de bolsillo mucho más bajos.

No hay un criterio universal para todos en términos de la respuesta correcta aquí, pero es importante que los solicitantes consideren cuidadosamente todas sus opciones antes de elegir un plan.

Subsidios de primas + CSR = Beneficios sustanciales

, como los beneficios de costo compartido cero para algunos nativos americanos, subsidios de primas y beneficios de CSR en planes plateados para algunos solicitantesEchemos un vistazo a algunos ejemplos de cuán importantes son los beneficios, particularmente cuando se trata de seguros médicos de bajos ingresos. Usaremos una persona de 40 años que gana $23,000 al año para estos escenarios, y analizaremos las opciones de seguro médico en diferentes áreas del país:

- En Cheyenne, Wyoming, esta persona puede elegir entre tres planes de bronce gratuitos en 2019. Obviamente, que sea gratuito es fantástico, pero estos planes tienen altos deducibles ($4,500 +) y costos máximos de desembolso directo de $7,900.

También existe un plan de oro gratuito disponible para este solicitante, con un deducible de $2,000 y un par de planes de oro que cuestan alrededor de $10 al mes y tienen deducibles aún más bajos, pero sus desembolsos máximos siguen siendo de $7,900.

Sin embargo, gracias a los beneficios de CSR, hay varios planes de plata disponibles con beneficios mucho más ricos. Sus deducibles son sólo unos pocos cientos de dólares, y limitan los costos de bolsillo a $2,600. La compensación es que estos planes son más caros: alrededor de $110 a $120 al mes, después de los subsidios. Pero sin subsidios, serían alrededor de $800 al mes para este solicitante.

Por lo tanto, sea cual sea la opción que elija la persona (seguro médico gratuito, seguro médico barato o beneficios sólidos con una prima más alta), la ACA está proporcionando un beneficio sustancial.

- En Charlottesville, Virginia, este solicitante puede elegir entre cinco planes de bronce gratuitos, así como un par de otros planes de bronce que son menos de $2 al mes.

También hay un plan de oro por $62 al mes, pero todas estas opciones tienen límites máximos de desembolso directo de $ 7,900, lo que significa que la persona estaría en apuros hasta esa cantidad si tuviera una afección médica grave durante el año.

Pero este solicitante puede obtener un plan de plata por aproximadamente $62 al mes, y gracias a los beneficios de CSR, tiene un deducible de sólo $625 y limita el gasto de bolsillo de $2,100.

Esos son sólo dos ejemplos, y las ofertas varían de un lugar a otro: no todas las áreas del país tienen planes de bronce gratuitos disponibles para los afiliados de bajos ingresos, y los planes de oro gratuitos son bastante raros.

Pero los beneficios de CSR están disponibles en todas partes, al igual que los subsidios de primas que están diseñados para mantener las primas a un nivel asequible en función de los ingresos del solicitante.

Las personas que no tienen seguro o están cubiertas por planes vendidos fuera del intercambio no tienen nada que perder, y potencialmente mucho que ganar, al verificar qué tipo de beneficios podrían obtener en el intercambio.

El sitio web de intercambio los ayudará a determinar si ellos o sus hijos podrían calificar para Medicaid o CHIP, y también puede ayudar a identificar otros beneficios potenciales.

Llame a nuestro agente de seguros para encontrar el subsidio adecuado

Escrito por: Louise Norris

Louise es copropietaria de Insurance Shoppers, Inc., una corredora de seguros médicos en Colorado.

Escribe sobre el seguro médico y la reforma de la atención médica para healthinsurance.org, medicareresources.org, Verywell, HSA Store y la Guía de Beneficios de Anthem.

Su trabajo también apareció en Health Affairs y fue panelista en un evento de Brookings Institution en 2018 que se centró en la reforma de la atención médica a nivel estatal.

Photo by Terrillo Walls from Pexels